印办案手记 · 红通撤案

十年红通,终获昭雪

当事人苏某因前夫栽赃,被以"虚开增值税发票"立案、错列红色通缉近十年,滞留海外不敢回国。我们接案后,罕见地在侦查阶段争取到查阅卷宗——这难得的阅卷机会,换来了一份"本该撤案"的充分理由。

引子

2023年年中,身处海外的苏某找到赵军律师和我,说她因前夫的栽赃,被山东某地公安发布红色通缉令,已经被追逃七八年。她不是不想回国澄清,而是幼子在国外无人照料,又怕回国后"有理说不清、稀里糊涂坐牢",于是一拖再拖。

赵军律师和我通过线上会议,分析了她的解释和手里的证据,得出一个相当明确的判断:本案侦查存在重大疏忽,对苏某适用红色通缉令是错的,应当立刻撤案。于是,我们接受委托,介入此案。

核心判断

红色通缉,并不意味着必然的牢狱之灾。有罪无罪,最终还是要回到案件的事实和证据。

这桩案子能在当事人尚未回国的情况下撤案,靠的是两步棋:一是在侦查阶段争取到了阅卷,二是把辩点精准地钉在"主体要件"上——这起虚开案,从一开始就抓错了人。

第一章

一桩被栽赃的虚开案

2013年6月3日,山东某地公安接到税务部门移交的线索,对当地几名民企业主购买(受票方)增值税专用发票的行为立案侦查。开票方涉及天津多家民营企业——公司之间没有真实业务,靠虚开发票抵税,因而被刑事追诉。

苏某是广西人。案发时,她在前夫张某开办的一家天津进出口贸易公司从事进口货源洽谈,而这家公司,恰是涉案企业之一。该公司为山东涉案民企开具了30余份增值税专用发票,虚开面额近300万元——按2013年的追诉标准,数额巨大,法定刑十年以上。

可苏某的辩解很清楚:她认识张某之前,这家天津公司就早已开办,工商登记可查;公司的国内业务和财务全由张某负责,法定代表人也是张某;她根本不认识山东的老板和所谓的票务中间人,对虚开的事更是毫不知情。据她说,2013年她正与张某剑拔弩张地闹离婚,张某先去了澳大利亚,大概听说山东警方在查虚开案,便串通票务中间人,把虚开的罪名嫁祸、栽赃给尚在国内的妻子。

第二章

七八年的僵局:人回不来,案撤不掉

耐人寻味的是:直到2014年7月,也就是立案一年多后,苏某为孩子上学前往澳大利亚,仍能正常办理护照出境——这期间,山东警方从未找过她。

2015年下半年起,警方联系苏某无果,发现她已出境,才辗转找到其亲属,告知她涉嫌刑事犯罪,要求把人劝回,也多次通过亲属手机与她联系,要她回国接受调查。苏某有心回国澄清,可此时她正独自抚养未成年子女,根本无法脱身。她想安排家人到澳洲帮忙照看孩子,好腾出身回国——结果,家人竟也因她涉案而被限制出境。

此后七八年,她与办案机关多次沟通,却始终没有实质进展。除了抽不开身,她还有一层顾虑:在澳洲已与张某分开多年、互不联系,张某绝不可能陪她回国把事情说清楚——人若回去,万一有理说不清呢?她也曾委托律师与警方交涉,想说服对方撤案、解除对家人的边控,双方僵持多年,案件就此陷入困境。

第三章

关键一步:在侦查阶段查阅卷宗

2023年8月,苏某护照到期,驻澳使馆以其涉嫌犯罪为由拒绝换发新护照。她对回国后能否自证清白、案件能否被公正处理,已经没什么信心。多方打听后,她决定委托赵军律师和我担任辩护人,负责与办案机关对接、交涉,并处理后续可能的司法程序。

办完委托手续,我们第一时间联系办案机关、提交辩护手续,要求当面听取律师意见。介入后才得知:苏某离境当年(2014年)就已被检察院批准逮捕;警方发现她出境后,依据公安部"猎狐行动"的要求,同年将她列为红通人员,经国际刑警组织网络追逃——到2023年,这条红通已经挂了八九年。

当面沟通比想象中顺畅。现任局领导和承办人都有担当,表示想积极了结此案:当年的专案组早已撤销,承办人也换了好几波,他们愿意尽量满足律师的正当诉求。办案机关也坦言难处——红通人员不同于国内逃犯,公安部有专门机构督促各地抓捕、不定期推动进展,苏某迟迟不归案,他们几乎年年要逐级汇报,压力很大,因此希望我们协助规劝她回国,并承诺回国后可以先办取保。

但仅凭苏某单方面的信息和证据,我们无法评估她回国后的走向,必须看到证据,才能判断她涉案的真实情形和撤案的可能。于是,我们提出了阅卷申请。

这一步之所以关键,是因为侦查阶段往往是信息最不对称的阶段:律师看不到卷,就只能凭当事人一面之词判断,进退失据。一旦看到卷,攻防的地基才真正落定。

第四章

主体要件:这起虚开案抓错了人

阅卷之后,判断立刻清晰了:苏某的辩解基本成立,指向她的证据极其薄弱,警方完全可以通过进一步侦查,彻底排除她的嫌疑。最致命的问题,出在"主体"上——这起虚开案,从立案那天起就抓错了人。

道理其实很朴素:在一起虚开增值税专用发票的案件里,不去查开票方公司的实际控制人、法定代表人、财务人员,却直接对一个普通业务员立案,本身就是错的。立案程序错、证据链薄弱、批捕决定不当——三处叠加,这案子的根基根本立不住。

基于对全案的把控,赵军律师和我定下了以"撤案"为目标的辩护策略:一边想办法自行取证,一边向警方提出补侦建议——比如找当年的开票操作人(天津公司财务)取证"是谁安排对接开票事宜",找当年员工取证"苏某在公司的具体职务和工作内容",再进一步调取"当年的通话记录"等等。同时,我们也强烈要求警方停止违法行为,立即解除对苏某亲属的非法"限制出境",以此推动案件解决。

第五章

反复沟通,终获撤案

接下来一年多,我们多次与承办人、局领导面对面沟通,把"苏某应当无罪"的观点和解决案件的具体路径讲得清清楚楚。

- 2023年底 · 先解边控。在持续努力下,警方通知律师:苏某家人的边控已经解除。她的父母很快出国与她团聚——多年来骨肉因案分隔的局面,先被打开了一道口子。

- 2024年 · 共研方案。警方又多次与我们联系、共同研究解决方案。我们始终坚持:现有证据完全达不到立案标准,即便苏某尚未回国,也应当撤销案件。

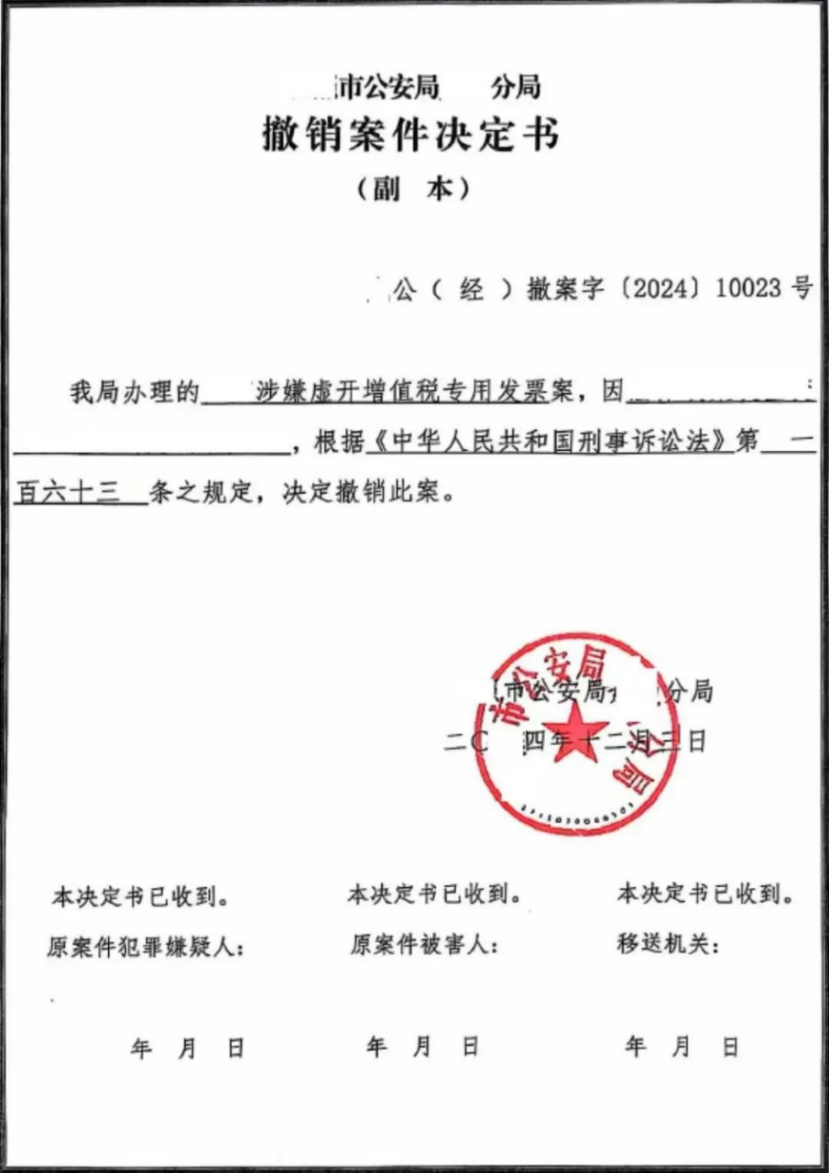

- 2024年12月3日 · 撤销案件。在苏某与律师的共同努力下,警方作出撤销案件的决定,苏某"犯罪嫌疑人"的身份就此消除。

苏某被红色通缉十年,最终彻底无罪。

结语

本案启示

回头看,这桩案子能解开,靠的不是某个戏剧性的转折,而是几个朴素的判断叠在一起:选对辩点(主体要件)、争取到关键的程序权利(侦查阶段阅卷)、再加上当事人对律师的高度信任与办案机关的担当。

红色通缉并不意味着必然的牢狱之灾,有罪无罪还是要回归案件的事实和证据。找到专业、负责的刑事辩护律师,审慎评估案件,正确应对、良好沟通、坚持原则,不惧怕、不回避——在案件本身有重大问题的情况下,完全有希望妥善解决。

十年红通,压垮人的从来不是那纸通缉令,而是"有理说不清"的恐惧。而恐惧,是可以被证据和专业一点点驱散的。

延伸阅读